双主业蝉联全球第一,杉杉股份:降本抵御寒冬,创新静待春来

2024年09月11日

2024年以来,“新质生产力”成为我国高质量发展的重要议题,作为领导人湖南实地考察的新质生产力代表,杉杉股份(600884.SH)也备受关注。

2024年以来,“新质生产力”成为我国高质量发展的重要议题,作为领导人湖南实地考察的新质生产力代表,杉杉股份(600884.SH)也备受关注。8月29日,杉杉股份发布了2024年半年报。借此契机,我们一起看看其有何新质生产力破题之举?

一、二季度曙光初现,稳坐全球龙头

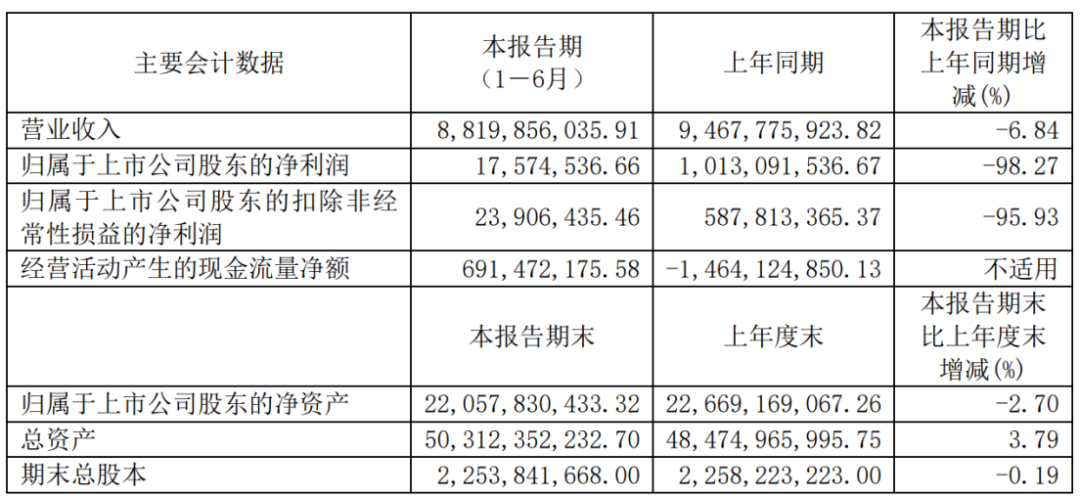

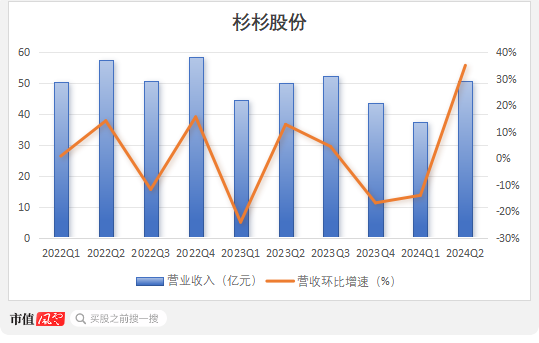

今年上半年,杉杉股份实现营业收入88.2亿元,实现归母净利润1,757.45万元,同比均呈现负增长。

但单季度来看,2024年二季度已明显回暖,实现营收50.68亿元,环比增长超35%,净利润环比亦有提升。

沉寂数月后,杉杉股份似乎迎来了复苏的曙光?追本溯源,还是要回到负极材料、偏光片这两大业务线来找答案。

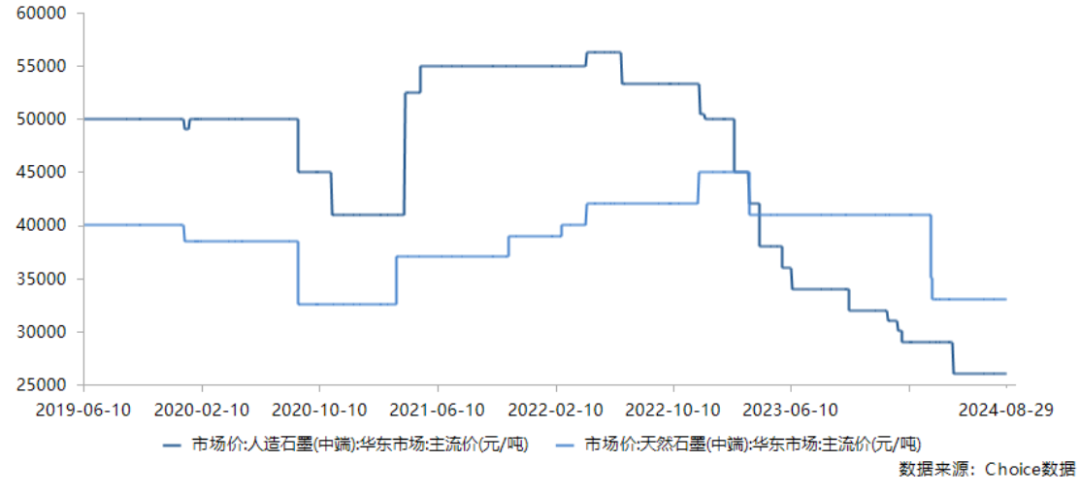

2024年上半年,随着新能源汽车以旧换新、能源结构改革等利好政策落地,以及车企加快车型迭代参与竞争,新能源汽车产业链各环节订单持续回暖,储能电池出货量大幅提升,材料行业开工率回升。虽然目前负极材料价格仍处在低位水平,但整个新能源产业的蓬勃起势是毋庸置疑的,落后产能也在持续出清。

示面板行业也面临同样的境况,终端需求增长动能略有提升,但不改行业内竞争加剧,偏光片产品价格同比仍有所下降。两大终端产业处于景气度调整期,产业链配套环节随周期调整不可避免,链条上各家企业基本都受此波及,杉杉股份自然无法幸免。但正所谓“行业低谷才是试金石”,价格由全市场供需驱动或许很难干预,但杉杉股份在量上的不断突破仍然展现其十足的韧性。2024年上半年,通过与全球龙头深化合作,其负极材料、偏光品的销量均实现同比正增长。特别是负极材料销量同比大增超过50%,增速高出行业平均水平,在头部客户的销量上也实现显著增长。放眼全球,杉杉股份的两大业务也依然保持着龙头地位。根据鑫椤资讯数据,杉杉股份负极材料人造石墨产量占比蝉联行业第一,市占率同比有所提升。根据CINNO Research数据,2024年上半年,杉杉股份在大尺寸(包括TFT-LCD电视/显示器/笔记本电脑)偏光片的出货面积份额为34%,持续保持全球第一,全球市占率也进一步提升。直白点说,逆势要扛得住揍,显然杉杉股份这波扛住了!

二、降本创新,缺一不可

但想要平滑产业周期,还离不开降本增效、研发创新两大法宝。

1、增效降本控费三线并行

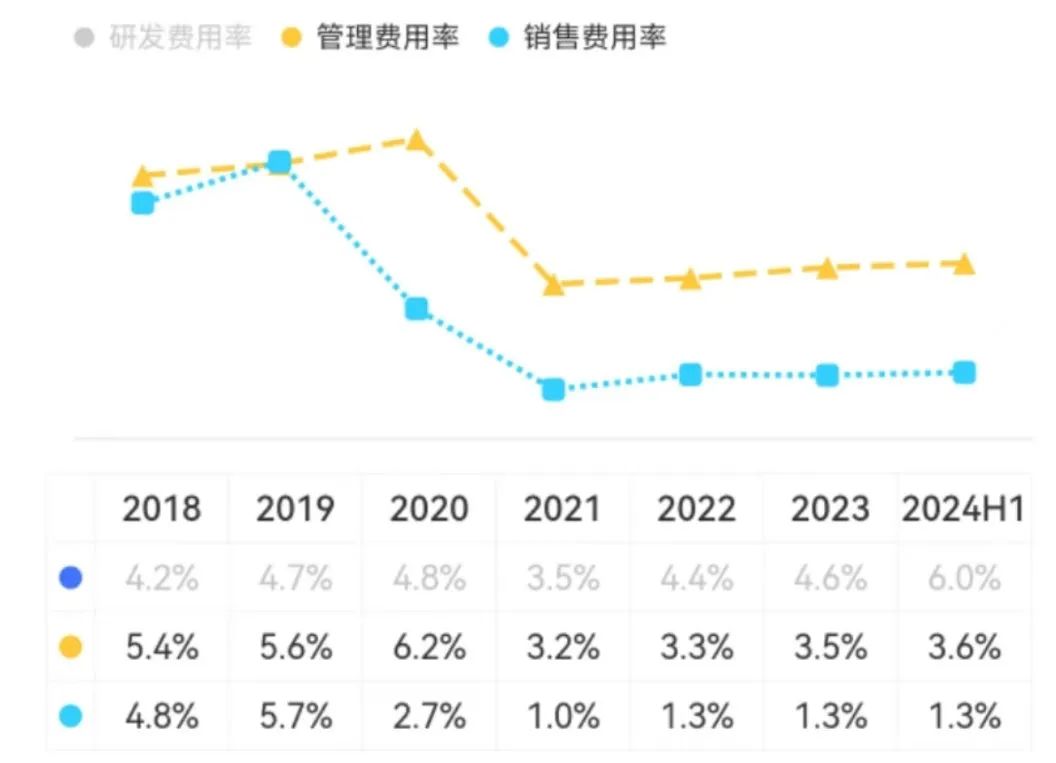

面对产品价格下滑、盈利空间收窄,杉杉股份的解题思路是挖潜增效、锚定降本。拿人造石墨来说,通过“负极材料+石墨化”一体化项目,提升石墨化自供占比;采用新型箱体炉技术,借助提升装炉量,快速降温等手段,使其自供的石墨化成本得到进一步下降。目前,公司已拥有内蒙古、四川、云南三个一体化基地,其中内蒙古、四川一期已投产,云南一期正处于产能爬坡中,在偏光片领域,杉杉股份则着重提高生产效率。通过精确调制生产参数,提升产品直通率,并结合自动检测技术确保产品良率。截至目前,杉杉股份已在多地建有10条全球领先的偏光片产线,特别是RTP生产线通常会设置在客户厂区内,以此控制运输及包装成本。费用端上,2024年上半年,其销售费用率、管理费用率也依然控制在低位水平。

2、加大研发筑高壁垒

2024年上半年,杉杉股份共投入研发5.3亿元,且全部费用化,创下同期历史新高,研发费用率也增至6%。

研发硕果累累,截至2024年6月30日,负极材料已有国内外授权专利302项,较上年末增加23项。其中,国际专利8项,国内发明专利213项。偏光片在韩国、中国、日本、美国等全球多个国家已申请专利1,000余项,其中已授权专利1,172项(含境外专利912项),发明专利为1,081项。具体来看,作为国内第一家从事锂电池人造石墨负极材料的企业,历经20余年研发与迭代,杉杉股份现已在高精尖产品上取得了不小的突破。2024年上半年,继续突破高能量密度快充技术瓶颈,快充产品体系代际领先。

消费类快充产品持续保持市场份额领先,并已实现5C产品的批量出货及6C产品的吨级供货。

动力类快充产品出货量快速增长,已实现4C、5C产品的规模化供应,6C产品已完成客户定型,正在进行批次稳定性验证,快充产品技术领先优势进一步扩大。硅氧产品已批量供应海外头部客户,并实现装车,同时攻克了二代硅氧低温循环难题,相关产品已导入海外头部电动工具企业。

硅碳产品不断迭代,新一代硅碳产品在头部客户测试中保持领先,相关核心技术已获得美国、日本的专利授权。

硬碳负极千吨级产线建成投产。

产品容量、高温和加工性能业内领先,已实现在钠电、锂电(含半固态电池)和超级电容领域的批量应用。

基于此,杉杉股份已与CATL、Ultiumcells、比亚迪、LGES、ATL、孚能、冠宇、欣旺达等国内外主流电池企业达成长期稳定合作关系。偏光片领域,作为深耕20多年的龙头企业,杉杉股份通过超大尺寸、超薄化、高对比度、广视角等偏光片差异化技术领先市场,已成为京东方、华星光电、LG显示等全球面板巨头的供应商。

在新的显示技术和应用方面,其自主研发的OLED TV用偏光片、OLED手机和OLED显示器用偏光片已实现量产出货;车载偏光片正在积极推进内部测试,将尽快送样。

此外,公司还在去年12月披露对LG 化学旗下OLED偏光片、车载偏光片等业务的收购计划,以加快提升高端偏光片市场份额,目前正在稳步推进中。行业低谷下,持续创新才是保住核心壁垒的关键,也将助力其在下一次周期来临时再度扬帆起航。

三、以新质生产力,迎行业新机遇

2024年上半年,锂电池产业和面板显示产业在历经短暂蛰伏后,双双迎来回暖。根据中国汽车工业协会发布数据,2024年上半年国内新能源汽车销售量494.4万辆,同比增长32%。储能电池出货量也大幅提升,鑫椤资讯数据显示今年上半年达130GWh,同比上涨35%。得益于此,今年上半年全球锂电池产量608GWh,同比增长约20%;全球锂电负极材料产量96.7万吨,同比增长29%。EVTank预计,到2030年全球锂离子电池出货量将达5,004GWH,其中动力电池出货量将达3,369GWh,相比2023年有接近3倍的增长空间,届时预计全球负极材料出货量将超800万吨,2023-2030年CAGR将超过20%。由华为技术有限公司、中国电力企业联合会等主编的《中国高压快充产业发展报告》也作出了前景展望,到2026年我国800V以上高电压平台车型销量将达到580万辆,较2023年将增长近400%,预计占到中国纯电动车型销量的50%。快充车型需求高增,必将带动快充负极材料需求向好。有句老话说得好,养兵千日用兵一时,杉杉股份早早在此落位布局,等得不就是这一天吗?同时,偏光片领域也有新机遇,2024年奥运会、欧洲杯等国际大型赛事举办,面板行业迎来新一轮换机周期,特别是大尺寸面板需求提升明显。根据WitsView数据显示,2024 年上半年,全球大尺寸LCD面板出货面积同比增长7%。另有Omdia预测,到2030年80英寸以上显示面板出货面积占比将达到11%。面板行业复苏的另一个有力证明,是京东方2024年二季度归母净利润同比高增166.17%。以上这些复苏信号,已经在2024年二季度杉杉股份的业绩回暖中初步显现。未来,随着OLED、智能汽车、VR/AR等领域发展,光电材料产品需求还会进一步释放,杉杉股份也将有更广阔的成长空间。

作为负极材料全球龙头,杉杉股份也早已不局限于国内,而是将视角切向全球。继2021年与巴斯夫达成战略合作后,2023年杉杉股份宣布在芬兰建设10万吨负极产能,目前处于办理前期手续阶段。海外客户资源在手,只待产能建成。可以说,身处周期调整中的杉杉股份,已经不仅是我国制造业的中流砥柱,更是新时代新质生产力中的一个标杆,用降本抗住严冬,用创新静待春来。